Já foi publicado o novo manual da eFinanceira, trazendo diversos ajustes, e alguns para atender às exigências do Fórum Global para Transparência e Troca de Informações Tributárias, ao FATCA Foreign Account Tax Compliance Act (Lei de Conformidade Fiscal de Contas Estrangeiras), vejam abaixo as novidades desta versão:

1.1. Atualizações em Relação à Versão Anterior

Os itens 1, 2 e 3 são as alterações devido à publicação da Instrução Normativa 2.278/2025, de 28 de agosto de 2025.

1) 1.1.4. Excepcionalidade: Prazo excepcional para entrega da e-Financeira referente ao 1º semestre de 2025 Em atenção ao disposto no art. 3º da Instrução Normativa RFB nº 2.278, de 28 de agosto de 2025, a Coordenação-Geral de Fiscalização informa que os declarantes da e-Financeira têm até o último dia útil do mês de outubro de 2025 para transmitir à Receita Federal os arquivos da e-Financeira com os dados referentes ao primeiro semestre de 2025. Este prazo se aplica exclusivamente aos novos obrigados à obrigação acessória e aos novos tipos de contas para as instituições já declarantes.

Este prazo visa proporcionar tempo para adaptação às mudanças introduzidas pela nova normativa para os novos declarantes, em especial as instituições de pagamento e participantes de arranjos de pagamento, que passaram a ser obrigados a prestar informações a partir de 2025.

2) Inclusão da informação “sem movimento” na e-Financeira

Quando não houver qualquer operação ou situação descrita na Instrução Normativa RFB nº 1.571, de 2 de julho de 2015, e na Instrução Normativa RFB nº 2.278, de 28 de agosto de 2025, as instituições integrantes do Sistema Financeiro Nacional (SFN) e do Sistema de Pagamentos Brasileiro (SPB) devem declarar expressamente a inexistência de movimentação no período. Para isso, devem enviar o evento de abertura do semestre e, no evento de fechamento, informar a tag “sem movimento” para cada um dos módulos aplicáveis.

Esta obrigação deve ser prestada a partir de fatos relativos ao segundo semestre de 2025, a serem entregues na e-Financeira em fevereiro de 2026.

Esta medida visa evitar dúvidas quanto à situação da instituição declarante, bem como a realização de procedimentos fiscais que visem exclusivamente esclarecer se uma dada instituição financeira ou de pagamento teria operações a informar

3) Dos novos tipos de contas Em atenção ao disposto no art. 3º da Instrução Normativa RFB nº 2.278, de 28 de agosto de 2025, a Coordenação-Geral de Fiscalização atualiza as orientações sobre os tipos de contas que os declarantes devem prestar na e-Financeira.

Alteração do item 4.1.3.1.140. Leiaute – Movimento de Operações Financeiras – Campo Conta:

Neste grupo, devem ser informadas todas as “contas” vinculadas ao contribuinte declarado.

O conceito de “conta” deve ser interpretado de forma ampla, abrangendo não apenas contas de depósito em instituições financeiras tradicionais, mas também contas de pagamento mantidas em quaisquer instituições integrantes do Sistema Financeiro Nacional (SFN) e do Sistema de Pagamentos Brasileiro (SPB), nos termos do parágrafo único do art. 2º da IN RFB nº 2.278, de 2025. Esta definição deve contemplar todas as operações financeiras descritas no artigo 5º da Instrução Normativa RFB nº 1.571, de 2015 e na Instrução Normativa RFB nº 2.278, de 2025, incluindo, por exemplo:

• Contas de depósito;

• Contas de pagamento;

• Contas de custódia;

• Aplicações financeiras em fundos de investimento;

• Ações, contratos e certificados de produtos financeiros (como seguros, previdência privada e consórcios).

A informação deve ser prestada de forma individualizada para cada tipo de operação ou produto financeiro, conforme o perfil do usuário dos serviços da instituição declarante. Isso inclui, inclusive, os fundos de investimento, que devem ser tratados como titulares de operações financeiras. A interpretação do termo “conta” deve estar alinhada com os conceitos utilizados nos acordos internacionais de troca de informações, como o FATCA (Foreign Account Tax Compliance Act) e o CRS (Common Reporting Standard), especialmente os termos “conta financeira”, “conta de depósito” e “conta de custódia”, conforme definidos no §1º do artigo 1º do acordo FATCA. Casos específico

Cooperativas de Crédito Singulares (cooperativa de crédito plena, clássica ou de capital e empréstimo):

a contribuição do associado por meio da subscrição de capital deve ser informada como “conta de depósito”, utilizando o subtipo “conta de capital”.

• Entidades Fechadas de Previdência Complementar: considera-se “conta” a inscrição do participante em cada plano de benefícios e/ou assistencial. Para fins do §1º do art. 8º da IN RFB nº 1.571, de 2015, os limites devem ser aplicados de forma agregada, considerando todas as operações de benefício e assistência mantidas na mesma entidade.

Os itens 4, 5 são alterações devido à recomendações do Fórum Global que realiza as avaliações do CRS conjuntamente com os países signatários.

4. Inclusão de texto no campo: 4.1.3.1.150 – Leiaute – Movimento de Operações Financeiras – Campo Pais:

“Os procedimentos abaixo aplicam-se tão somente para conformar ao FATCA. Para cumprir o CRS, a instituição financeira declarante deverá realizar todos os procedimentos de diligência do INR previstos no padrão, ainda que ele seja registrado por intermediário aderente ao FATCA ou oriundo dos EUA ou de qualquer jurisdição não aderente ao CRS.”

5. Alteração para o preenchimento do NIF para declarados com conta reportável CRS:

Campos 4.4.3.1.15, 4.4.3.1.16, 4.1.3.1.79.e 4.1.3.1.80. Orientação para o preenchimento do NIF de países do CRS:

O campo NIF (declarado e/ou proprietário) de pessoas físicas ou jurídicas que possuem contas a serem reportadas para algum país do CRS é de preenchimento obrigatório, portanto há uma validação automática para que o campo esteja sempre presente no arquivo. No entanto, em determinadas cincustâncias (abertura de uma nova conta ou a mudança de circunstâncias), a Instituição tem um período de 90 dias para regularizar a situação em relação as declarações próprias do declarado. O número NIF (ou justificativa para sua não apresentação) deve estar presente na declaração própria do declarado ou proprietário.

A declaração deve estar disponível para a instituição financeira no momento de abertura da conta, podendo ser validada, em situações excepcionais, no prazo de 90 dias, conforme CRS-Perguntas Frequentes, SEÇÕES 7.2 a 7.7:

Requisitos de DUE DILIGENCE, 22. Calendário das declarações próprias.

Outras situações possíveis são aquelas em que o declarado faz a informação na declaração própria, são elas:

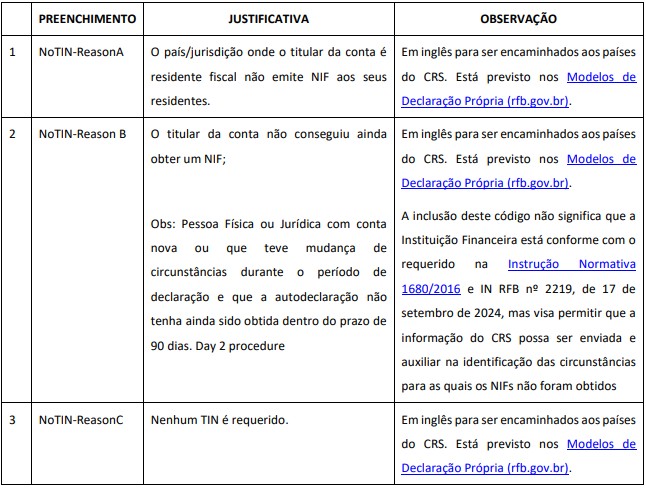

Motivo A – O país/jurisdição onde o titular da conta é residente fiscal não emite NIF aos seus residentes; Esta lista pode ser confirmada LISTA INFORMAÇÃO DE NIF POR PAÍS.

Motivo B – O titular da conta não consegue obter um NIF ou número;

Motivo C -Nenhum TIN é requerido. (Este motivo apenas se a lei interna da jurisdição relevante não exigir a cobrança do TIN emitido por tal jurisdição).Esta lista pode ser confirmada LISTA INFORMAÇÃO DE NIF POR PAÍS.

Deve-se ter muito cuidado ao usar os códigos abaixo. São códigos que serão encaminhados aos países signatários do CRS e estarão sujeitos à conferência e validação por parte deles. A RFB faz um acompanhamento da quantidade de preenchimento destes códigos preenchidos e as Instituições podem estar sujeitos a ações de conformidade.

Atenção:

Conforme divulgado no site da e-financeira, o modo de recepção síncrono será descontinuado em 30 de novembro de 2025. A partir de então, todas as transmissões serão feitas usando o modo assíncrono, portanto as Instituições que estiverem obrigadas à entrega de e-financeira devido à Instrução Normativa 2.278/2025, de 28 de agosto de 2025 já devem desenvolver sistemas de transmissão para o modo Assincrono.

segue o link do Manual: http://sped.rfb.gov.br/arquivo/download/7647

Orientação para as contas de depósito com Subtipo de Conta pós-paga

Publicado em 12/09/2025

Se a conta refere-se a conta de portadores de cartão de crédito.

Total de débitos do mês: Valor da fatura (gasto mensal da fatura, por exemplo)

Total de créditos do mês: Valor pago (pode ser igual ao débito, quando paga tudo, ou menor quando paga um valor menor que o total da fatura ou até maior – se a pessoa “depositar” um valor maior que a fatura. Se houver um retorno de algum gasto, será crédito.

Saldo no final do ano: valor positivo ou negativo que tenha na conta no dia 31/12.